Dette : mode d’emploi

Temps de lecture : 14 minutes

Le thème de la dette publique avait quasiment disparu des préoccupations des Français et des discussions de politique économique. Il vient d’y faire un retour fracassant. Est-ce explicable, est-ce justifié, et quelles conséquences faut-il en tirer ? Telles sont les questions qui se posent.

Les raisons de ce retour tiennent d’abord aux circonstances. Depuis le début de l’année, le gouvernement avait laissé entendre que la situation des finances publiques était plus dégradée qu’il ne l’avait prévu. Fin mars, l’Insee a publié les chiffres provisoires pour 2023, qui mettent le déficit public à 5,5 % du PIB au lieu des 4,9 % prévus dans la loi de finances. L’opposition s’est sur-le-champ saisie du sujet, accusant le gouvernement d’insincérité et d’incompétence. L’ampleur du dérapage, il est vrai exceptionnelle, a immédiatement motivé un changement de cap : après l’annonce de 10 milliards de coupes budgétaires sur 2024, Bercy s’est mis en chasse d’une vingtaine d’autres milliards dans la perspective du budget 2025. Et fin avril, la nervosité était grande à l’approche du verdict des agences de notation Moody’s et Fitch. Celles-ci, finalement, ont laissé inchangé le rating (la note) de l’État français. Mais ce n’est que partie remise : la France a recommencé à vivre au rythme de la publication de ces annonces qui évaluent les risques présentés par les dettes publiques des emprunteurs souverains.

Si le sujet était passé au second plan depuis la crise sanitaire de 2020, c’est bien sûr qu’il y avait d’autres priorités. Pour soutenir les entreprises et assurer le maintien du revenu des ménages, il fallait, « quoi qu’il en coûte », déployer des filets de sécurité. Maintenue jusqu’en 2021, cette politique n’a finalement pas coûté si cher, en tout cas en comparaison des États-Unis. Mais, très vite, sont arrivées la guerre en Ukraine et la hausse brutale des prix de l’énergie qui s’est ensuivie. Là encore, le gouvernement a choisi de dépenser pour protéger le pouvoir d’achat des ménages. Ce n’est que fin 2023 qu’un début de normalisation est intervenu. Entre-temps cependant, les recettes publiques s’étaient affaissées, creusant le déficit. Le gouvernement a cette fois réagi, mais en sens inverse de ce qu’il avait fait depuis 2020 : il a répondu à la chute des recettes par des coupes claires dans les dépenses. Ce faisant, il a lui-même alimenté l’anxiété qu’il entendait calmer : la France serait-elle au bord de la faillite ?

Il est légitime de s’interroger sur les motifs de cet endettement. Il y en a de bons et de moins bons

Commençons par le commencement : est-il légitime pour un État de s’endetter ? Pour quels motifs ? Et dans quelles limites ?

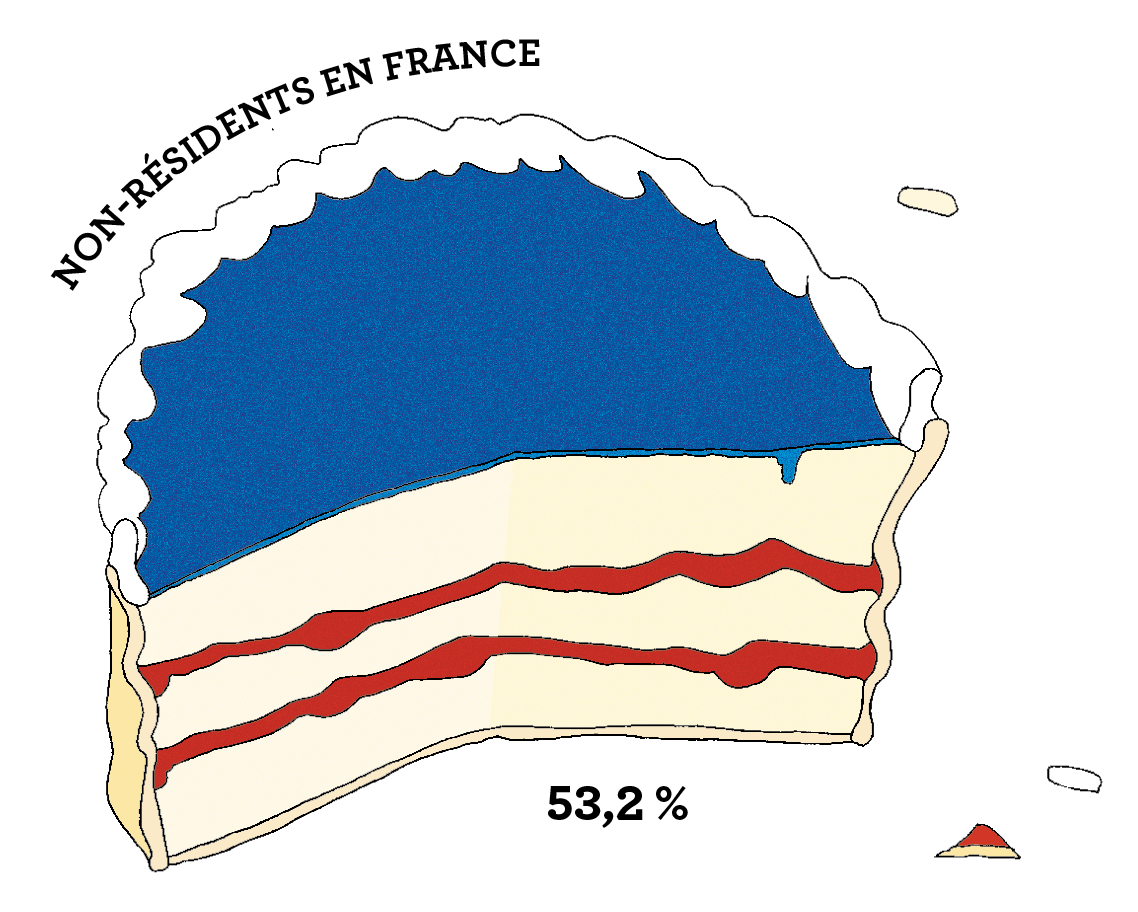

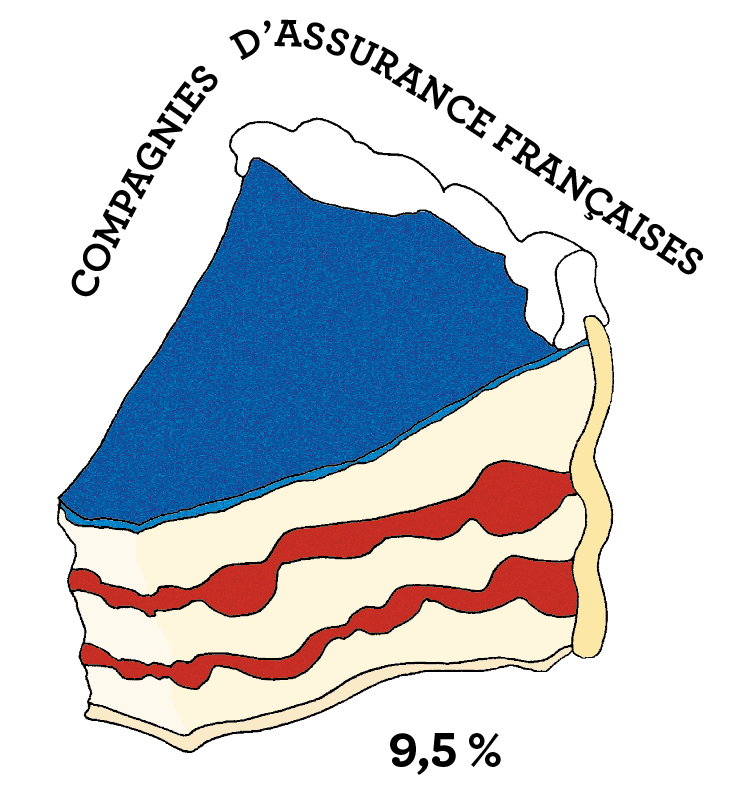

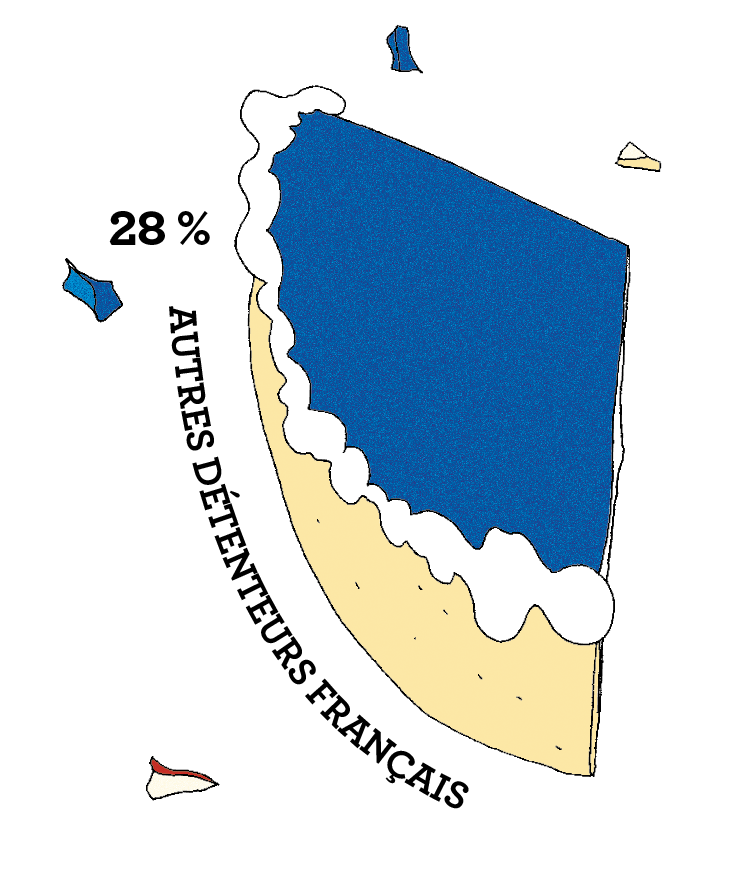

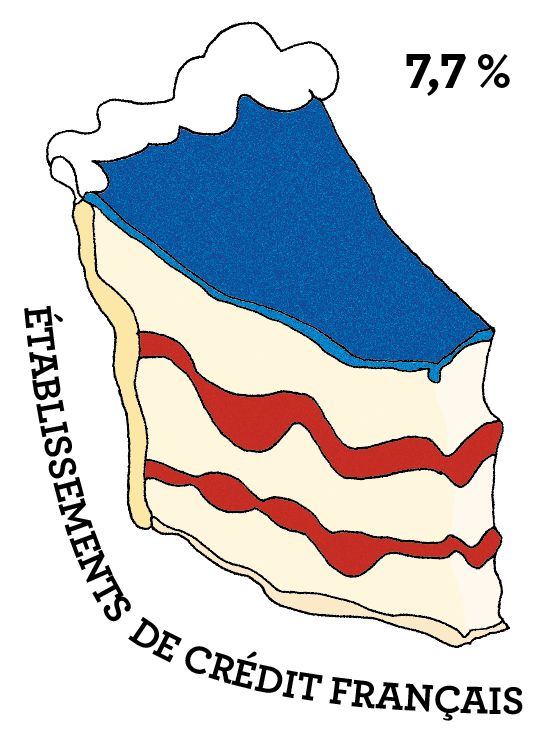

Il y a plusieurs bonnes raisons d’émettre de la dette publique, à commencer par le fait que les titres correspondants sont très demandés. Pour les épargnants, pour les banques, pour les caisses de retraite, les obligations d’État constituent l’actif de référence, parce que leurs propriétés sont connues, que leur marché est liquide, et que le niveau de risque associé est généralement très faible. Même en France, en dépit d’une dette publique qui s’élève à 111 % du PIB, le taux d’intérêt que doit consentir l’État pour emprunter à dix ans est, à la mi-mai, de 3 %, soit un rendement inférieur à celui que doit servir n’importe quel emprunteur privé. Pour cette raison, les obligations d’État constituent le socle du système financier, l’« actif sûr » par rapport auquel se mesurent les risques des différents emprunteurs publics (les collectivités territoriales, par exemple) ou privés (les banques ou les entreprises). La dette publique française est d’ailleurs très recherchée, puisque 53 % de ses détenteurs sont actuellement des non-résidents. Les alarmes sur le niveau de l’endettement public laissent aujourd’hui les marchés financiers de marbre.

Il n’empêche qu’il est légitime de s’interroger sur les motifs de cet endettement. Il y en a de bons et de moins bons. Parmi les premiers, il faut citer les motivations macroéconomiques, à commencer par l’absorption des fluctuations conjoncturelles. Baisser les dépenses lorsque la croissance faiblit temporairement n’est pas de bonne politique : il faut au contraire assurer la continuité des services publics en les mettant autant qu’il est possible à l’abri des à-coups économiques. Accroître les prélèvements n’est pas non plus souhaitable : les taux des impôts et cotisations sociales doivent rester stables pour ne pas perturber les décisions des ménages et des entreprises. Un gouvernement peut même être fondé à aller plus loin, et à agir de manière discrétionnaire pour amortir les fluctuations, et ainsi stabiliser la conjoncture. C’est pour ces raisons que le déficit s’est massivement creusé au moment de la crise sanitaire.

L’accroissement de la dette publique se justifie enfin dans le cadre du financement d’investissements temporaires. C’est le cas par exemple de l’effort de défense requis pour être en mesure de contrer d’éventuelles menaces – un sujet qui est brutalement revenu sur le devant de la scène – ou de la nécessité de dépenser pour faire face au changement climatique. Dans un cas comme dans l’autre, un financement partiel par endettement est justifié, dans la mesure où le rééquipement militaire ou bien l’investissement nécessaire pour construire une économie neutre en carbone appellent des efforts certes prolongés, mais bornés dans le temps.

Hors circonstances particulières, s’endetter pour financer les dépenses courantes est en revanche critiquable. Les charges permanentes doivent être financées par des recettes permanentes, non par l’emprunt. Il n’y a pas de motif légitime à ce que notre dette publique soit passée de 21 % du PIB en 1980 à 37 % en 1990, 60 % en 2000, 86 % en 2010 et 111 % en 2023. Certes, nous avons connu au cours de cette période une crise financière majeure (en 2008) et une crise sanitaire de grande ampleur (en 2020). Mais même si l’on ajoute à ces épreuves les erreurs de politique économique commises au cours des années 2010, lorsque l’Europe a collectivement fait, à contretemps, le choix de l’austérité, cela ne suffit pas à expliquer que le ratio de dette publique ait augmenté de 15 à 25 points de PIB par décennie, ni qu’il n’ait presque jamais baissé.

L’explication ne tient en effet ni à un choix volontaire de politique publique ni à des erreurs répétées dans la gestion des finances publiques. Pour comprendre pourquoi la dette publique française n’a presque jamais cessé d’augmenter, il faut mobiliser l’économie politique. Nous avons l’appétence pour la dépense des pays scandinaves, mais le consentement au prélèvement des pays latins. Depuis près d’un demi-siècle, nous résolvons cette contradiction par le déficit.

Nous sommes aujourd’hui, d’une courte tête, devant la Finlande, le pays de l’OCDE où les dépenses publiques sont les plus élevées. Mais leur déficit était en 2023 inférieur à 3 % du PIB, quand le nôtre dépassait de loin ce seuil. Et au sein de cette dépense, il n’est pas facile de faire le partage entre ce qui reflète des choix collectifs assumés et ce qui résulte d’inefficiences manifestes.

Le caractère quasi exclusivement public du système de retraites relève clairement d’un choix collectif : si les pensions ont un poids plus faible chez la plupart de nos partenaires, c’est qu’au contraire de ce qui est le cas en France, une part significative d’entre elles provient de systèmes d’assurance privés. Qui plus est, nos pensions sont individuellement élevées, ce qui fait que le pouvoir d’achat des seniors est équivalent à celui des actifs. C’est un legs du passé : en France, les réformes des retraites ont systématiquement été retardées et gagées sur des hypothèses de productivité qui se sont révélées optimistes.

Choix collectifs et legs du passé n’expliquent cependant pas que, pour la plupart des catégories de dépense, la France se situe au-dessus de la moyenne européenne. Si nous dépensons plus pour la santé, l’éducation, l’emploi, le logement, les subventions aux entreprises et l’environnement, pour des résultats qui sont loin d’être brillants, c’est en partie au moins parce que notre dépense publique est moins efficiente que chez nos voisins. Pour le dire simplement, les Français n’en ont pas pour leur argent, et ce n’est pas pour rien dans leur réticence à payer leurs services publics au prix fort.

Aucune analyse économique ne permet de dire quel est le bon niveau de la dette publique

Continuer à laisser dériver les dépenses, à un moment où il nous faut investir davantage pour la transition climatique, la défense et l’éducation, pour ne citer que ces trois domaines, nous exposerait à un risque sérieux d’insoutenabilité de la dette publique. La notion d’insoutenabilité est subtile, parce qu’aucune analyse économique ne permet de dire quel est le bon niveau de la dette publique. L’expérience montre d’ailleurs que les pays ont connu des crises de dette à des niveaux d’endettement public très différents les uns des autres : le Royaume-Uni a par deux fois (au lendemain des guerres napoléoniennes et après la Deuxième Guerre mondiale) atteint l’étiage de 250 % du PIB, mais il n’a jamais fait défaut sur ses engagements financiers, tandis que la Grèce a été précipitée dans la crise lorsqu’on a découvert que sa dette s’élevait à 127 % du PIB, et certains pays émergents ont perdu l’accès au marché financier à des niveaux d’endettement de l’ordre de 50 % du PIB, voire moins.

La raison en est que la solvabilité d’un État dépend de trois facteurs qui peuvent différer très sensiblement d’une période à l’autre et d’un pays à l’autre : le taux d’intérêt réel (c’est-à-dire corrigé de l’inflation) ; le taux de croissance de l’économie ; et la capacité, politique, qu’a le pays à maintenir un excédent primaire, c’est-à-dire avant paiement des charges d’intérêt sur la dette.

Dans les conditions usuelles, le taux d’intérêt réel d’équilibre (qui assure, au niveau mondial, l’équilibre entre l’épargne et l’investissement) est supérieur au taux de croissance de l’économie. Maîtriser la dette implique donc de pouvoir maintenir un excédent primaire, lequel doit être d’autant plus grand que la dette est élevée et que l’écart entre taux d’intérêt et taux de croissance est important. Or, pour les contribuables, ce surplus primaire est en quelque sorte le surcoût des services publics par rapport à leur vraie valeur. Plus ce surcoût est élevé, plus grande est la réticence aux prélèvements, et plus forte la tentation de répudier la dette. On sait d’expérience qu’il est très difficile de maintenir durablement un surplus primaire supérieur à cinq points de PIB.

C’est pour cette raison que la Grèce en a été réduite, en 2010, à faire appel au Fonds monétaire international. Lorsque ses créanciers privés se sont rendu compte que la simple stabilisation du ratio d’endettement demandait que le pays enregistre des surplus primaires politiquement irréalistes, ils ont du jour au lendemain cessé de lui prêter. Ayant perdu l’accès au marché, Athènes en a été réduite à subir sous la férule de la « Troïka » (FMI, Commission européenne et BCE) un ajustement brutal, économiquement très pénalisant et socialement ravageur. C’était la première fois depuis très longtemps qu’un pays avancé, ou réputé tel, connaissait ce qui est le sort fréquent des pays en développement.

Dans les années 2000 cependant, et singulièrement de la crise financière de 2008 jusqu’au lendemain de la crise sanitaire de 2020, le taux d’intérêt réel a généralement été très bas. La raison ne tenait pas aux politiques des banques centrales mais à l’excès d’épargne mondiale, qui faisait que l’équilibre entre l’épargne et l’investissement se réalisait à un niveau de taux d’intérêt très inférieur à celui qui prévalait à la fin du xxe siècle. De ce fait, le taux d’intérêt réel était dans beaucoup de pays, dont la France, inférieur au taux de croissance économique. Comme l’a souligné Olivier Blanchard, l’ancien chef économiste du FMI, cela permettait que la dette s’efface d’elle-même, sans qu’il soit besoin de s’imposer des excédents primaires.

Le contexte violemment inflationniste des années 2022-2023 a brouillé les signaux, et on ne sait pas très bien si l’on va prochainement retrouver les conditions des premières années 2000 ou si, au contraire, le taux d’intérêt réel est repassé au-dessus du taux de croissance. À vrai dire, on ne sait pas très bien non plus quelle est aujourd’hui la croissance potentielle de la France et de ses voisins européens : on craint qu’elle se soit durablement affaiblie, en raison de la médiocrité des gains de productivité, ce qui compliquerait encore plus l’équation. C’est dans ce brouillard assez épais que doivent se prendre les décisions budgétaires qui engagent l’avenir.

Pour la France, la publication des chiffres de l’Insee a brusquement sonné l’alerte. Le gouvernement n’avait certes pas triché sur les chiffres du passé, comme cela avait été le cas en Grèce, mais il n’avait pas non plus laissé entendre que la révision serait aussi brutale. Il a mis soudainement le cap sur la réduction du déficit, qui conditionne la maîtrise de la dette. C’est très apparent par exemple à la lecture du programme de stabilité transmis à Bruxelles en avril, et qui présente la trajectoire des finances publiques d’ici à 2027. L’objectif, à cet horizon, est de ramener le déficit primaire au voisinage de l’équilibre et le déficit total (y compris le paiement d’intérêts sur la dette) en dessous de 3 % du PIB, ce qui devrait permettre de stabiliser le ratio de dette publique aux alentours immédiats du niveau actuel. Mais l’exécutif n’a pas détaillé, sinon en termes qualitatifs, les investissements qu’il entend effectuer en priorité ni les moyens qu’il compte dégager pour les financer. Ce sera l’objet des revues de dépenses prévues par la loi de programmation des finances publiques.

L’exercice est naturellement exigeant. Il l’est encore plus dans un contexte où il importe de distinguer entre les dépenses nouvelles qui peuvent être financées par de l’endettement supplémentaire et celles pour lesquelles les moyens budgétaires ne peuvent venir que d’un redéploiement des crédits ou d’un appel aux prélèvements. Parmi les premières, il faut, on l’a dit, classer l’effort d’équipement pour la défense, l’investissement dans l’isolation des bâtiments publics et les dépenses pour la rénovation des infrastructures de transport. Dès lors que le surplus de dépense est temporaire – en particulier lorsque l’investissement est porteur d’économies sur les coûts d’exploitation futurs –, l’endettement public est légitime et il ne met pas en cause la soutenabilité des finances publiques.

Pour les autres postes, comme l’éducation et la santé, il n’est pas raisonnable d’envisager un recours à l’endettement. La revalorisation du traitement des enseignants ou des personnels hospitaliers relèvent de choix de long terme qu’il faut financer par des redéploiements de dépense ou des impôts nouveaux. Que cela n’ait pas été fait s’explique en partie par des erreurs de prévision, mais plus fondamentalement par une gestion par trop négligente des deniers de l’État.

Un partage entre dépenses pour lesquelles il est loisible de faire appel à l’endettement et dépenses qui doivent être financées par les recettes courantes est de pratique courante dans les entreprises. C’est aussi conforme à l’esprit des nouvelles règles de finances publiques européennes, telles qu’elles résultent de la réforme du cadre budgétaire adoptée au début 2024. Cette réforme, dont la gestation a été longue, vise en effet – en tout cas telle était l’intention sous-jacente aux propositions de la Commission – à allonger l’horizon, à mieux intégrer les politiques structurelles correspondant aux priorités de l’Union et les stratégies de finances publiques, et à substituer aux critères uniformes une analyse de soutenabilité qui tienne compte des perspectives de croissance du pays. Intelligente dans son principe, la réforme du cadre budgétaire a cependant été durcie à l’insistance de l’Allemagne, laquelle a voulu instituer des « garde-fous » mécaniques et a restreint l’espace disponible pour des programmes d’investissement répondant aux priorités communes. Le résultat est qu’il reste actuellement très peu de marges de manœuvre pour un financement national par l’emprunt.

Quant à l’endettement en commun, qu’on croyait juridiquement impossible jusqu’à ce qu’il s’impose en 2020 en réponse à la crise sanitaire, il pourrait en principe être une réponse au dilemme dans lequel se débattent aujourd’hui les États. Si l’émission de dette commune reste juridiquement impossible pour financer le budget ordinaire de l’Union, la voie ouverte à l’occasion du choc Covid pourrait être de nouveau empruntée pour financer des investissements exceptionnels au service de priorités communes, comme le soutien à l’Ukraine, le renforcement de l’appareil de défense ou la transition vers la neutralité climatique.

Il faudrait cependant pour cela que deux conditions soient réunies. La première est un accord politique entre les États sur les priorités d’un tel programme d’investissement. Ce qui a été possible sous l’emprise de l’urgence n’est pas nécessairement atteignable dans un contexte plus ordinaire. C’est d’ailleurs pour cela que les finalités de défense ont plus de chances de recueillir un consensus que l’action pour le climat. La deuxième condition est qu’il y ait un accord sur les modalités du remboursement de cette dette. Elle est plus exigeante, parce que le précédent de la dette Covid montre qu’il y a danger à laisser les choses dans le flou. En juillet 2020, les chefs d’État et de gouvernement de l’UE se sont en effet entendus pour arrêter le principe de nouvelles ressources propres destinées au remboursement de la dette dont ils venaient de décider l’émission. Quelque quatre ans plus tard, il n’y a toujours pas d’accord sur ces nouvelles ressources.

Dans un contexte de menaces extérieures, de la possible récurrence de crises sanitaires, de vieillissement démographique et de faiblesse de la croissance, elle doit être prise au sérieux. Les alarmes ne sont pas telles qu’il faille paniquer. Mais l’insouciance n’est pas non plus de mise. La voie à suivre est de réserver l’endettement au financement de priorités pour lesquelles il se justifie. L’expérience montre que c’est difficile.

Illustrations Alizée de Pin

« La dette est un mauvais choix quand elle devient le seul choix possible »

Laure Quennouëlle-Corre

L’historienne Laure Quennouëlle-Corre, qui vient de publier Le Déni de la dette : une histoire française chez Flammarion, revient sur la place qu’occupe cette question dans notre société. Elle rappelle que si le niveau actuel de la dette française ne semble pas inquiéter les marchés fina…

S’endetter pour le climat ?

Anne-Laure Delatte

Pour l’économiste Anne-Laure Delatte, le financement de la transition écologique ne peut se passer d’un recours à l’endettement pour des raisons aussi bien morales qu’économiques.

Dette : mode d’emploi

Jean Pisani-Ferry

L’économiste Jean Pisani-Ferry, qui a mené l’an dernier une mission sur l’évaluation des impacts macroéconomiques de la transition énergétique, signe en poster de ce numéro un grand texte sur les enjeux et les mécanismes de la dette publique. Une éclairante leçon d’économie qui met en lumière cer…