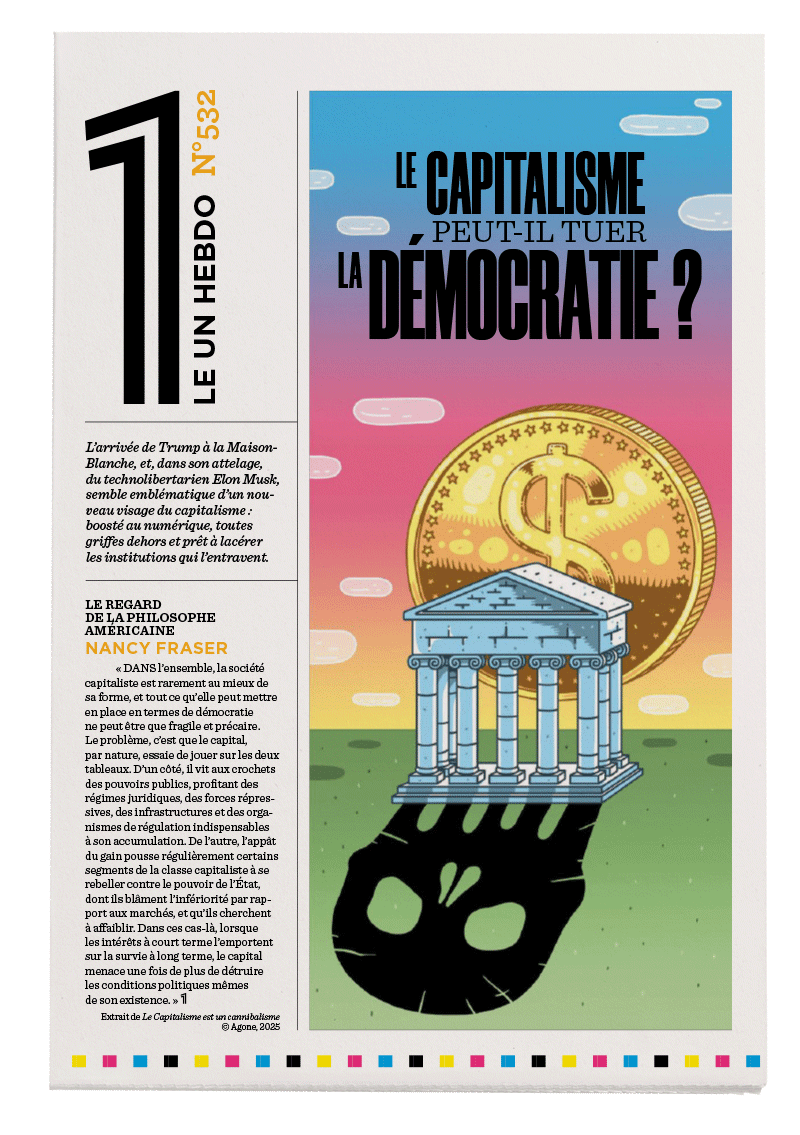

« Le risque d’une longue dérive à l’italienne, plutôt que d’un décrochage brutal à la grecque »

Temps de lecture : 6 minutes

Faisons-nous face à une situation économique inédite en France ?

La situation est inédite, parce que nous sommes confrontés en même temps à une crise politique et à une crise budgétaire d’envergure.

Rappelons que, jusqu’à récemment, la France n’avait pas traversé de crise budgétaire majeure – à l’exception de celle des dettes souveraines, il y a une quinzaine d’années, qui avait touché toute l’Europe, en particulier les pays du sud. Historiquement, la France n’a jamais été ni le meilleur élève ni le pire à l’échelle de l’Europe.

Mais la crise actuelle est principalement française. Les causes en sont multiples : une dérive des finances publiques qui a été mal anticipée, une assiette fiscale nettement moins dynamique que prévu, des choix politiques discutables… Bref, tout un cocktail de facteurs qui font que nos finances publiques ne sont pas au beau fixe, si bien que la France a été placée en juillet 2024 sous une procédure européenne de déficit excessif et fait désormais office de dernière de la classe en matière budgétaire.

« Nous ne sommes pas encore au bord d’un gouffre financier »

Si cette crise budgétaire ne se superposait pas à une crise politique, cela n’aurait rien de réellement extraordinaire. C’est là que la situation se corse. La dissolution qui a eu lieu cet été a créé un nouvel espace politique fracturé, une Assemblée éclatée. Le projet de loi de finances proposé par Michel Barnier était très orienté « redressement », car il estimait, plutôt a raison, qu’il y avait le feu à nos finances. Pour rappel, ramener le déficit à 3 % nécessite de trouver 100 milliards pour redresser le cap sur les prochaines années. La loi proposée par Michel Barnier et refusée par le Parlement prévoyait d’en trouver 60 – et encore, ce chiffre était assez largement « amplifié » (représentant plutôt 45 milliards). Malgré les nombreuses concessions faites sur le tarif de l’électricité, les médicaments, les exonérations de cotisations, etc., qui auraient encore réduit ce chiffre, la loi n’est finalement pas passée.

Comment l’expliquez-vous ?

Déjà parce que les mesures de redressement des finances sont par essence impopulaires : in fine, elles feront payer soit les entreprises, soit les ménages, – il n’y a pas d’économies « magiques » – mais personne ne veut assumer cette responsabilité. Mais la principale raison, c’est que le champ politique n’est fondamentalement pas d’accord sur la manière dont on peut redresser nos finances. Les partis élus à l’Assemblée ne sont d’accord ni sur la gravité, ou non, de notre endettement et l’urgence à redresser les comptes publics, ni sur les mesures à prendre. D’où le blocage.

On a beaucoup entendu parler de « tempête financière » ou de « turbulences graves ». La situation est-elle critique ?

Pas à court terme. Déjà parce qu’il existe des possibilités constitutionnelles à ce genre de cas, qui prévoient un budget technique à travers une loi spéciale pour assurer la continuité de l’État et rémunérer les fonctionnaires, verser les retraites, prélever les impôts, en résumé, garantir le bon fonctionnement de l’État. Tout ne va pas s’arrêter au 1er janvier 2025. On entend aussi beaucoup de comparaisons avec la Grèce, qui me semblent totalement excessives. Si l’on était à ce point en crise, on ne serait pas en train de débattre s’il faut ou non désindexer les retraites – on aurait déjà instauré un programme d’austérité extrêmement sévère.

« Un poison lent, mais très dangereux, qui pourrait nous asphyxier »

Autre signe rassurant : les indicateurs n’ont pas bougé. La Bourse ne s’est pas emballée. Les marchés avaient déjà intégré les remous causés par la dissolution il y a quelques mois, et cela n’a pas vraiment évolué depuis. L’écart entre les taux (ou spread) français et allemand, qui permet de mesurer le risque spécifique attribué à la France, est resté relativement stable ces derniers jours, ce qui signifie que les investisseurs étrangers ont encore confiance en la France, même si la prime de risque exigée par les investisseurs est plus élevée qu’avant la dissolution. Notre taux de croissance lui-même demeure plutôt bon et reste dans la moyenne de la zone euro. Donc, non, nous ne sommes pas au bord du gouffre financier, bien qu’il faille prendre au sérieux la question budgétaire. S’il n’y avait pas de crise politique en plus, la situation n’aurait pas eu les mêmes répercussions.

Mais cette situation de blocage ne risque-t-elle pas d’avoir une influence économique concrète sur la vie des Français ?

Bien entendu. C’est difficile à quantifier, mais on sait que l’instabilité politique et l’incertitude ont des impacts sur les comportements économiques. Les entreprises, par exemple, peuvent être amenées à freiner leurs investissements et leurs embauches, dans l’attente d’un peu plus de visibilité. De la même manière, les ménages peuvent faire preuve de plus de prudence et privilégier l’épargne à la consommation. Le taux d’épargne des Français est déjà élevé aujourd’hui, autour de 18 %, et n’est jamais revenu au niveau qu’il avait avant le Covid. Si, en raison de l’instabilité politique, les Français épargnent plus et les entreprises investissent moins, alors le scénario de croissance pourrait être fortement mis à mal. Avant la motion de censure, nous avions fait une modélisation : avec le niveau d’incertitude politique pré-censure, nous estimions une perte de PIB de 0,4 point d’ici à la fin de l’année prochaine. À la suite de la motion de censure, ce sera certainement plus si la situation ne se débloque pas rapidement. Et qui dit moins de croissance, dit moins de recettes fiscales…

Qu’y aurait-il à craindre si aucun compromis n’était trouvé ?

Ça deviendrait préoccupant. Admettons que le futur gouvernement soit à nouveau censuré et qu’on ne puisse pas voter de loi de finances jusqu’à une prochaine dissolution de l’Assemblée en juillet prochain. Tout sera alors possible. Est-ce qu’une nouvelle majorité pourra être dégagée ? Si oui, laquelle et sur quel programme de redressement ? Celui-ci sera-t-il compatible ou non avec les traités européens ? En cas de non-majorité, est-ce que le président irait au bout de son mandat ? On pourrait entrer dans une période de grande instabilité politique qui, si le phénomène s’amplifie, serait susceptible d’ébranler la confiance des investisseurs dans la France.

Ce risque de dérive est un poison lent, mais très dangereux, qui pourrait nous asphyxier peu à peu. Si l’on perd notre « bonne réputation », le spread pourrait continuer d’augmenter avec un coût de refinancement moins bon marché pour l’État, mais aussi pour les ménages et les entreprises. À terme, cela risque de vraiment nuire à nos investissements, par exemple en matière de transition énergétique, d’innovation, d’éducation, de santé, de défense… Ce serait une longue dérive à l’italienne, plutôt qu’un décrochage brutal à la grecque, avec une marge de manœuvre pour investir, innover, décarboner, réduire les inégalités, etc., qui ne cesserait de rétrécir. Aujourd’hui, nous sommes en sursis. Il n’y a pas encore lieu de paniquer, mais il faut avoir à l’esprit que le monde nous regarde, avec nos partenaires européens aux premières loges. Si nous ne parvenons pas rapidement à redresser la barre et à rassurer sur la stabilité politique de la France avec un cap économique clair, ça va tanguer.

Propos recueillis par LOU HÉLIOT

« Il faut que les citoyens se sentent coresponsables de l’état du pays »

Michel Winock

Pour l’historien Michel Winock, il est temps de concevoir un nouveau système permettant de rompre avec le chaos actuel, mais cela n’implique nullement de rompre avec la Ve République. Bien au contraire, il s’agit plutôt, tout en instaurant de…

[Non et non]

Robert Solé

Non à Macron, non à Barnier, non à Mélenchon, non à Le Pen… Non aux hausses d’impôts, non aux baisses d’impôts, non à la réforme des retraites, non à l’abrogation de la réforme des retraites… Non à tout !

« Le risque d’une longue dérive à l’italienne, plutôt que d’un décrochage brutal à la grecque »

Mathieu Plane

« Aujourd’hui, nous sommes en sursis. Il n’y a pas encore lieu de paniquer, mais il faut avoir à l’esprit que le monde nous regarde, avec nos partenaires européens aux premières loges. Si nous ne parvenons pas rapidement à redresser la barre et à rassurer sur la stabilité politique de la France a…